扫描到手机,带走继续看!

用手机或平板电脑的二维码应用拍下左侧二维码,可以

在手机继续浏览本文,也可以分享给你的联系人。

在手机继续浏览本文,也可以分享给你的联系人。

2022对很多人来说都是非常艰难的一年。

这一年,房企重新大洗牌,不少排名在前的实力选手已经被巨浪吞噬。

全国多城销售遇冷,房价也打破了永远涨的传说。

市场信心迎来前所未有的缺失。

对购房人来说,越在这种时刻其实是越迷茫的。

不敢出手,害怕站在高位的情绪会加倍放大。

眼看来到2022年底,大多数人都在等一个信号,或好或坏,但要明朗。

趁着大会落幕不久,今天咱一起屡屡。

/1

尚未好转的基本面..

我说的悲观可能不够客观,按照惯例,每次带大家读市场前,都要先看基本面,咱还是先上点数据看看。

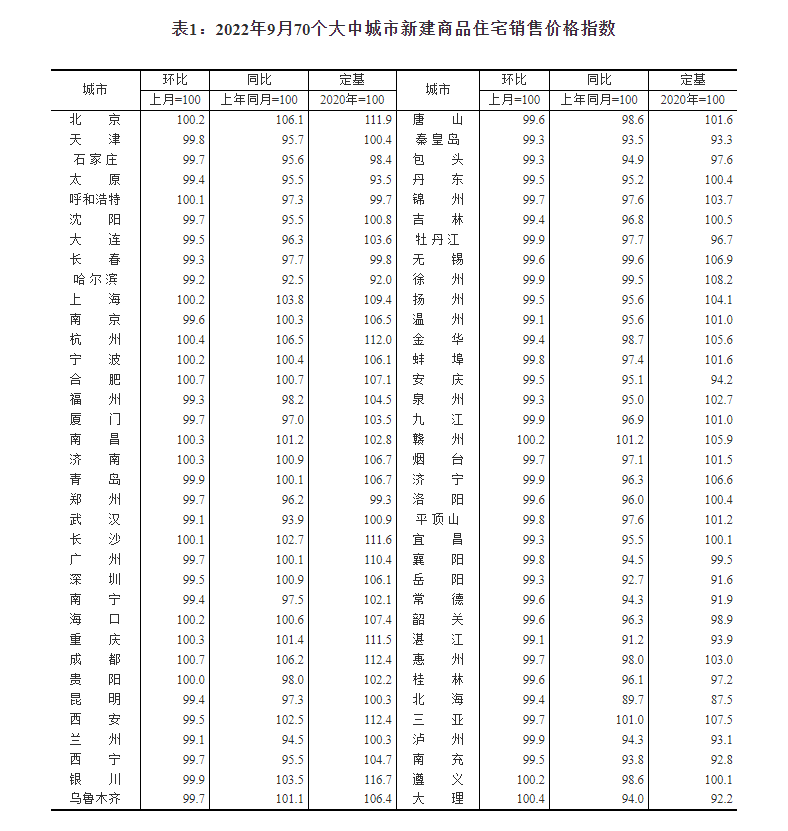

今天一早,国家统计局公布了9月全国70城房价,来的比较晚但是最权威。

来看表↓↓

新房方面,价格上涨城市数量15个,较 上月减少4城;持平城市1个,与上月持平;下跌城市54个,较上月增加4城。

从涨 跌幅情况来看,70 城平均跌幅为 0.28%,跌幅较上月收窄 0.01 个百分点;上涨城市平 均涨幅 0.3%,较上月扩大 0.02 个百分点。

划分城市等级来看,一线城市新房销售价格环比由上月上涨 0.1%转为下降 0.1%。

二线城市新房价格环比下降 0.2%,降幅与上月相同。

三线城市新房价格环比下降 0.4%,降幅与上月相同。

从数据看,二三线城市跌幅不变,一线城市由涨转跌,这和最近我们看到的开盘情况正吻合。

比如北京,9月不少项目降价开盘了,之前给大家说过这里不再赘述。

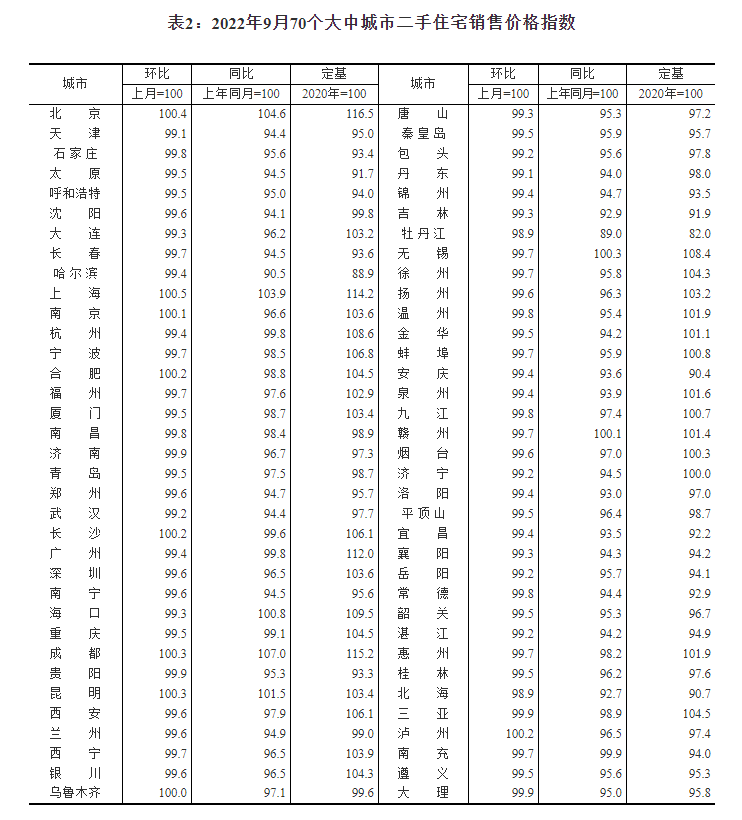

再看二手房↓↓

从数据看,9月二手房价格上涨的城市数量为8个,较上月 减少5个;持平城市1个,与上月一致;下跌城市61个,较上月增加5个。

从涨跌幅 情况来看,70 城二手住宅价格环比下跌 0.39%,跌幅较上月扩大 0.04 个百分点,上涨 城市平均涨幅为 0.27%,涨幅收窄 0.04 个百分点。

划分城市等级来看,一线城市二手房销售价格环比持平。

二线城市二手房价格环比下降 0.3%,降幅与上月相同。

三线城市二手房价格环比下降 0.5%,降幅与上月相同。

总的来看无论新房还是二手房价格下跌趋势并未扭转。

以上数据来源,国家统计局,诸葛找房数据研究中心。

/2

房价如葱 会不会实现?

大约10天前,9月的数据我给大家说过一次,只是那会官方统计还未出,说的也没这么细致。

当时有个小伙伴留言说了这么一句:

还没见底,这代表了很多人对楼市看空的态度。

再加上最近有两个信号,一是苏州等部分城市ZF开始回购商品房做保障性住房;

另一个是大会中高层提到,要“加快建立多主体供给、多渠道保障、租购并举的住房制度。”

有人在问,保障性住房多了,房价如葱快实现了?

ZF对保障性住房、租购并举大力提倡,这样一来本身价格就高的商品房,怕不是更无人问津了?

先说结论,一定不是这样的。

一方面,商品房价全国大面积下跌是目前的走势,但市场分化是必然的,一线与三四线间差距会越来越大,全面看空太极端。

另外,保障性住房即便多了,也不会挤兑商品房市场。

比如新加坡,保障性住房非常普及,他们那叫组屋,八成以上的新加坡人生活其中,但商品房价该涨还是涨。

商品房市场和保障性住房市场所面向的人群,本身就是两类。

换言之,商品房价的支撑群体,本就不是支付能力较差的“刚需”。

住,保障性住房和商品房一样,都可以提供住有所居。

但头部板块优质房产,和保障性住房提供的居住环境、附带资源有很大差距。

你看iphone的售卖不会因为千元机多了而缩减,豪宅也不会因为廉租房多了而掉价,是不是这个理。

/3

可以看到什么信号?

明确的说,目前商品房市场的有力支撑,已经在向改善过渡。

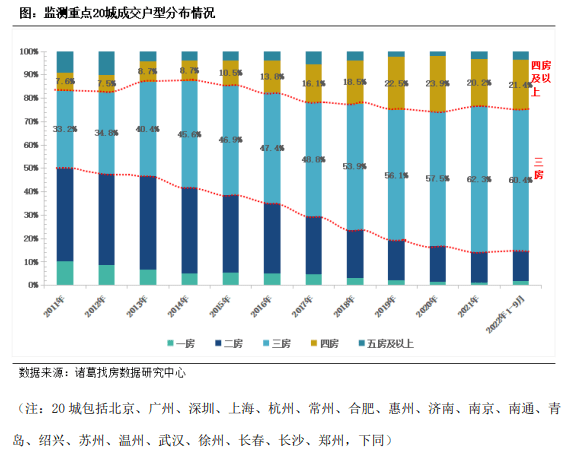

根据诸葛找房数据研究显示,重点20城2022年1-9月,三房户型成交近十年占比扩大了27个百分点;

四房及以上的大户型产品成交比重也在提升,今年占比达到 24.9%,较2011年上升 8.2 个百分点;

而两房户型已经失宠,占比连续十年下 滑,由十年前的近 40%已下降至 12.9%。

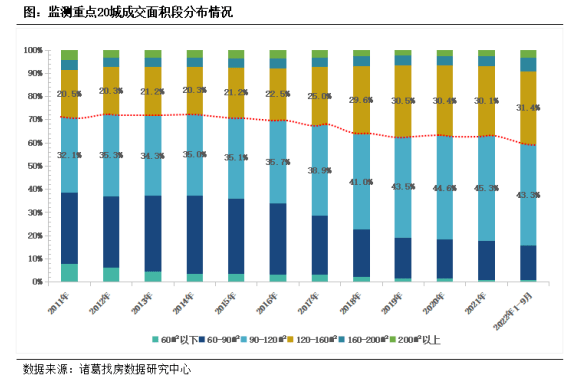

并且,120㎡以上大面积段成交占比不断提升。

豪宅的成交热度依旧,2022年1-9月重点20城豪宅成交29879套,占总成交量的比重为3.64%,较2021年扩大1.42个百 分点。

并且,一线城市成交涨幅最为明显。其中北京豪宅成 交占比最高,2022年1-9月成交 3530套,占比达10.54%,较2021年扩大4.16个百分 点。

所以,这能读出啥?

我的建议是,接下来大家买房能够得到范围内一步到位,这样将来换手流通性会更好。

还有就是,能买一套,别买多套,非优质资产,不要持有。

接下来分化的走势是必然的,并且市场越差体现的会更加明显。

房子不会没有价值,只是不再是所有的房子都有价值了。